Lapszámok

2016 1-2. szám

- Eördöghné Dr. Miklós Mária - Szőke András:

Nyomásfokozó telepek energiafelhasználásának vizsgálata - Dr. Fülöp László PhD - Salamon Nándor:

Napenergiára alapozott távhőellátás szezonális hőtárolóval - Lenkovics László:

Zöldtető építése és monitoring rendszere a PTE Műszaki és Informatikai Karon - Daikin Hungary Kft.:

Hőszivattyú és hőlégballon? - Eördöghné Dr. Miklós Mária - Szinyei Dániel Bence:

Fordulatszám-szabályozott nyomásfokozók üzemeltetésének optimalizálása - Dr. Kohlheb Norbert - Dodog Zoltán - Halász Györgyné dr., PhD, habil.:

Gazdasági és környezeti szempontú épületenergetikai beruházás-értékelés - Böttger Eszter - Dr. Both Balázs:

Érintőleges légvezetési rendszer légmozgásának méréses elemzése - Ing. Jágerská, Lenka - Doc. Ing. Peráčková, Jana PhD:

Vákuumos esővíz-elvezető rendszer tervezési elve a VDI 3806 alapján (angol nyelvű cikk) - Kordé S. Csaba:

Az MTA Humán Tudományok Kutatóházának tervezése - Schiedel Kéménygyár Kft.:

Legújabb projektünk az e4 ház – Energiahatékony, élhető, egészséges, elérhető - Kovács István:

Légtechnikai megoldások – áttekintő a komfortos lakásszellőztetésekhez - Gáti Tamás:

Korszerű befúvó anemosztátok komfortterek energiahatékony szellőztetésére - Rébay Lajos:

Tanulságos életpályák – Illés Zoltán

Hozzászólások

Gazdasági és környezeti szempontú épületenergetikai beruházás-értékelés

Még nem érkezett hozzászólás!

Dr. Kohlheb Norbert - Dodog Zoltán - Halász Györgyné dr., PhD, habil.

Gazdasági és környezeti szempontú épületenergetikai beruházás-értékelés

Dr. Kohlheb Norbert

egyetemi docens; tudományos munkatársSzent István Egyetem, Természetvédelmi és Tájgazdálkodási Intézet; Helmholtz Környezetkutatási Központ, Lipcse

Dodog Zoltán

PhD hallgató, egyetemi tanársegédSzent István Egyetem, Gépészmérnöki Kar, Környezetipari Rendszerek Intézet, Épületgépészet, Létesítmény- és Környezettechnika Tanszék

Halász Györgyné dr., PhD, habil.

egyetemi docensSzent István Egyetem, Gépészmérnöki Kar, Környezetipari Rendszerek Intézet, Épületgépészet, Létesítmény- és Környezettechnika Tanszék

Bevezetés

Egy termelő beruházás megvalósítása előtt nagyon fontos annak vizsgálata, hogy az mennyi idő alatt térül meg és a megtérülés számításának kialakult gyakorlata és módszertana van. Ugyanakkor az épületgépészeti tervezésben a megtérülés másként jelentkezik, itt az lehet az egyik fontos kérdés, hogy egy, az üzemelésben takarékosabb, de drágább berendezést, vagy drágább, de jobb hőszigetelő tulajdonságú falat, nyílászárót érdemes-e beépíteni, s a jelen többletköltség a várható üzemelési megtakarításból mennyi idő alatt térül meg?

A hazai épületenergetikai szabályozás (7/2006. TNM rendelet és módosításai) tartalmazza azokat a követelményértékeket, amelyeknek felújítás vagy új építés esetén épületenergetikai szempontból meg kell felelni. Ezen túlmenően a rendelet 5. mellékletében megtalálható az ún. költségoptimalizált követelményértékek listája is, amelyeket 2015. január elsejétől az energia-megtakarítási célú hazai vagy uniós pályázati forrás vagy a központi költségvetésből származó támogatás igénybevételével megvalósuló bármilyen rendeltetésű középületre, 2018 elejétől pedig az új építésű lakóépületekre is kötelező lesz alkalmazni. Ezek azokat a megoldásokat vetítik előre, amelyek nemcsak energetikai szempontból megfelelőek, de a leginkább költséghatékonyak is.

A költségoptimalizációra vonatkozóan azonban a szabályozás nem tartalmaz a megértéshez szükséges eléggé részletes iránymutatást, ezért a kalkuláció e részéhez szeretnénk írásunkkal némi segítséget nyújtani.

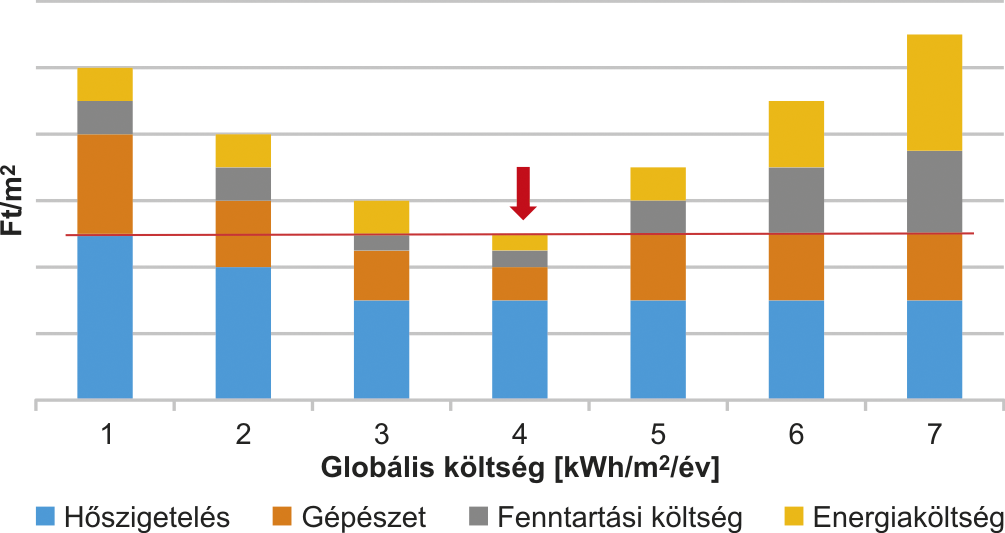

A költségoptimalizált minimumkövetelmények tulajdonképpen azokat az energiahatékonysági beruházásokat jelentik, amelyek a leghamarabb megtérülnek, vagyis a beruházásra fordított egy egységnyi befektetési összegre vetítve a legnagyobb megtakarítási összeg esik (Boermans et al., 2011). Ez egyben azt is jelenti, hogy a költségoptimalizált minimumkövetelmény összességében a legolcsóbb energiahatékonysági felújítási csomag (lásd 1. ábra).

1. ábra. A költségoptimalizált minimumkövetelmények kiválasztása

Forrás: Boermans et al. 2011 nyomán (fiktív számok alapján)

Tehát ez az a beruházási csomag, amely egyben teljesíti az épületenergetikai előírásokat, valamint a többi alternatíva közül a legköltséghatékonyabb. Az 1. ábra szemlélteti a költséghatékony optimum kiválasztását. Az ábra szerint a hét felújítási változat közül a 4. felújítási csomag jelenti a legkisebb költséggel járó energia-megtakarítást. A költségek számításakor természetesen figyelembe vesszük, hogy mind felújításkor, mind új építés esetében a beruházás egy ideig nem igényel újabb felújítást, vagyis egy meghatározható élettartammal rendelkezik, amely épületgépészeti berendezések esetében általában 15-30 év (EN 15459). Ezen élettartam alatt a keletkező megtakarítási költségek meghatározhatók és összegezhetők. Ezzel állítható szembe a beruházási költség és az üzemidő alatti fenntartási és működési költség (jelen esetben az új energiaköltség).

Az Európai Tanács 2010/31/EU Irányelve előírja a tagállamoknak, hogy az irányelvben megadott módszertan szerint számított globális költségoptimalizált minimumkövetelményekhez viszonyítva határozzák meg az érvényes épületenergetikai követelményértékeket. Amennyiben a tagállam által megállapított minimumkövetelmények legalább 15%-kal elmaradnak a költségoptimalizált minimumkövetelményektől, azt indokolniuk kell az Európai Bizottság felé vagy intézkedniük kell a különbség csökkentéséről.

A különbség lényegében azt jelenti, hogy az adott tagállam nem azon a területeken ír elő energiahatékonysági javítást, ahol az a legjobban megtérülne. A globális költségoptimalizált épületenergetikai felújítást azonban egyes épületekre és felújítási projektekre – pl. kazáncsere – is el lehet végezni és a számítások eredményeképpen kiválaszthatjuk a gazdaságilag legmegfelelőbb megoldást.

Tanulmányunkban bemutatjuk az optimális épületenergetikai beruházás kiválasztásához szükséges költségoptimalizálási eljárást, kiegészítve a környezeti szempontokat érvényesítő életciklus elemzési módszertannal. A két eljárást együtt alkalmazva olyan komplex értékelési eljárást kapunk, amelynek segítségével több lehetséges építési vagy felújítási alternatíva közül a gazdasági és környezeti szempontból egyaránt optimális megoldás választható ki.

1. Beruházás-gazdaságossági számítások

A beruházás-gazdaságossági kalkulációk legfontosabb alapját a költségszámítás jelenti, ugyanis gazdaságilag megalapozott döntést csak abban az esetben hozhatunk, ha a döntéshez kapcsolódó minden költséget, ide értve a megtakarított költségeket és elmaradt hasznot is figyelembe vettünk. Költségnek tekintjük minden, az adott tevékenység érdekében felmerült munka- és eszközfelhasználás pénzben kifejezett értékét (Tóth, 1993). A költségszámítás lényege, hogy meghatározza az adott tevékenységhez (pl. beruházáshoz) kapcsolható költségek mértékét és ennek segítségével a tevékenység gazdaságosságára vonatkozó megállapításokat fogalmazzon meg. A költségszámítás segítségével így meghatározható pl. az átlagköltség, az önköltség és a határköltség.

Az átlagköltség vagy egy időszak összes költségének egy évre eső nagyságát jelenti, vagy egy adott termékvolumen összes előállítási költségének egy termékegységre eső átlagát adja. Az önköltség egy termék előállításához szükséges összes költséget jelenti, míg a határköltség a termelési volumen növelésekor egy pótlólagos termék-előállítás pótlólagos költségét adja. Vagyis az utolsó fogalom esetében fontos az is, hogy eddig mennyi terméket állítottuk elő és a rendelkezésre álló termelési kapacitásainkat mennyire használtuk ki.

Az épületenergetikai beruházás vagy felújítás esetében ezeknek a fogalmaknak az értelmezése eltérő a termelő beruházásétól. Itt általában költségként jelentkezik a felújítás egyszeri költsége és az évenkénti már csökkentett energiaköltség. Ezzel szemben áll bevételként az energia-megtakarítás értéke, amelyet általában a kiváltott energiahordozó árával veszünk figyelembe. Ilyen összefüggésben átlagköltség lehet az éves energiaköltség több év átlagában vagy az egy négyzetméterre jutó beruházási költség, önköltség a beruházás bekerülési költsége vagy saját energiatermelés esetén az energia előállítási költsége, és határköltség pl. a további szigetelésvastagság növelésének a többletköltsége.

A költségkalkulációnak több alapvető megközelítése létezik. Az egyik megközelítés szerint az összes keletkező költséget a megfelelő mértékben fel kell osztani a költségviselők között. Ezt nevezzük teljes vagy globális költségszámításnak. A teljes költségszámítás célja minden a költségviselőre terhelhető tényező figyelembevételével a termelési folyamat összes költségének meghatározása. Így a változó költségek mellett a felmerülő állandó költségek is a kalkuláció részét képezik. Ezzel ellentétben áll a részköltségszámítás, amely szerint csupán a változó költségeket kell a költségviselőre terhelni. E módszer alapján számítható pl. a fedezeti hozzájárulás.

A költségeket háromféle módon lehet csoportosítani, amelyek egyben a költséggazdálkodás területeit is jelentik. Ezek a következők:

• költséghelyenkénti elszámolás,

• költségnemenkénti elszámolás és

• költségviselőkénti elszámolás (Tóth, 1993)

Egy épületenergetikai beruházás során maga a beruházási tevékenység a költségviselő, és minden ahhoz kapcsolható költséget teljes körűen ott kell figyelembe venni. Ezért a beruházás-gazdaságossági kalkulációk esetében indokolt a teljes költségmódszert választani, mellyel minden a beruházáshoz köthető költségtényező felszámításra kerül.

További részletek lapunk 2016/1-2-es számának nyomtatott változatában található, illetve a teljes cikk pdf-formátumban is rendelkezésre áll regisztráltaknak havonta egy alkalommal, előfizetőknek korlátlanul).